여러분, 술이 디지털화된다면 어떨까요? 아니, 술을 파는 방식이 디지털화된다면요? 요즘 주식 시장에서 슬그머니 존재감을 드러내고 있는 LQR 하우스(YHC)가 바로 그런 회사입니다. 테킬라 한 잔 마시면서 함께 알아볼까요? (물론 실제로 마시진 마세요, 투자는 맨정신에…)

1. LQR 하우스, 누구세요? – 기업 개요 및 현황

LQR 하우스(NASDAQ: YHC)는 2021년 미국 플로리다주 마이애미 비치에 설립된 주류 브랜드 마케팅 및 온라인 판매 전문 기업입니다. 자체 플랫폼인 CWSpirits.com을 통해 프리미엄 주류를 판매하고, 디지털 마케팅을 통해 브랜드 가치를 높이는데 중점을 두고 있죠. 주요 제품으로는 SWOL 테킬라, Soleil Vino 와인 구독 서비스, Cannon Estate Winery 등이 있습니다.

최신 재무 현황 (2025년 1분기 기준)

2025년 1분기(3월 31일 종료) 실적을 보면 서비스 수익은 77,356달러로 전년 동기 대비 76.6% 증가했지만, 제품 수익은 351,984달러로 19.5% 감소했습니다. 총 수익은 429,340달러로 전년 대비 소폭 감소했으며, 순손실은 2,389,650달러를 기록했습니다.

희망적인 소식은 현금 보유량이 2024년 말 5,386,789달러에서 2025년 3월 말 7,889,597달러로 증가했다는 점입니다. 또한 2025년 2월 매출은 전월 대비 무려 118.67% 급증했고, 전년 동월 대비 63.82% 증가했습니다. 그것도 유료 광고 없이 말이죠!

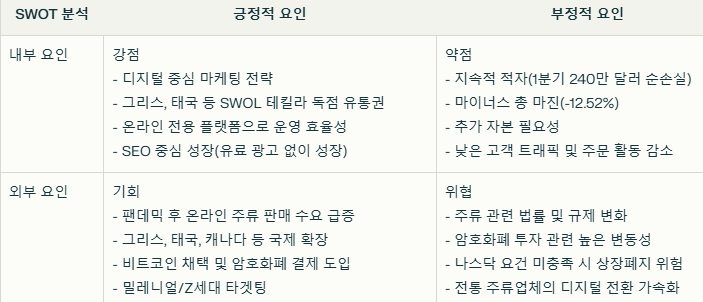

2. SWOT 분석 – 강점과 약점, 기회와 위협 요소

강점(Strengths)

- 디지털 중심 마케팅: 기존 주류 시장과 차별화된 디지털 마케팅 기반 전략

- 독점 유통 계약: 그리스, 태국 등 글로벌 시장에서 SWOL 테킬라의 독점 유통권 확보

- 효율적 운영: 온라인 전용 플랫폼으로 오프라인 매장 대비 운영 효율성 확보

- SEO 중심 성장: 유료 광고 없이도 성장하는 SEO 중심의 마케팅 전략

약점(Weaknesses)

- 지속적인 적자: 매출 성장에도 불구하고 2025년 1분기에도 240만 달러 순손실 발생

- 마이너스 마진: -12.52%의 마이너스 총 마진을 기록 중

- 자본 필요성: 지속적인 사업 확장을 위한 추가 자본 필요

- 낮은 고객 트래픽: CWS 플랫폼을 통한 판매량 감소, 고객 트래픽 및 주문 활동 감소

기회(Opportunities)

- 디지털 주류 시장 성장: 팬데믹 이후 온라인 주류 판매 채널에 대한 수요 급증

- 국제 확장: 그리스, 태국, 캐나다 등 새로운 시장으로의 확장 기회

- 암호화폐 통합: 비트코인을 재무자산으로 채택하고 암호화폐 결제 도입

- 밀레니얼과 Z세대 타겟팅: 디지털에 익숙한 젊은 세대를 겨냥한 마케팅 전략

위협(Threats)

- 규제 리스크: 주류 관련 법률 및 규제 변화에 따른 리스크

- 시장 변동성: 특히 암호화폐 투자와 관련된 높은 변동성

- 상장폐지 위험: 나스닥 요건 미충족 시 상장폐지 가능성

- 경쟁 심화: 전통적인 주류 유통업체들의 디지털 전환 가속화

3. 현재 이슈와 수익구조 – LQR 하우스는 어떻게 돈을 버나?

수익구조

LQR 하우스의 수익은 크게 두 가지 축으로 나뉩니다:

- 제품 수익: CWSpirits.com을 통한 프리미엄 주류 판매와 자체 브랜드인 SWOL 테킬라 판매에서 발생합니다. 2024년 기준 전체 수익의 95%를 차지했으며, 2,383,695달러를 기록했습니다.

- 서비스 수익: 주류 브랜드를 위한 디지털 마케팅 서비스 제공을 통한 수익으로, 2024년 117,965달러로 전체 수익의 5%를 차지했습니다.

흥미로운 점은 2025년 1분기에 서비스 수익이 증가하고 있다는 사실입니다. 제품 수익은 감소했지만, 마케팅 서비스 부문이 성장하고 있는 것이죠. 아마도 회사가 마진이 더 높은 서비스 분야로 초점을 옮기고 있는 걸까요?

현재 이슈와 향후 로드맵

35대 1 주식 병합: LQR 하우스는 2025년 4월 21일부로 35대 1 비율의 역주식 분할(reverse stock split)을 단행했습니다. 이로 인해 발행 주식 수가 3,730만 주에서 약 107만 주로 줄었습니다. 목적은 나스닥 상장 요건을 충족하고 장기 자본 구조를 강화하기 위함입니다.

비트코인 투자 전략: 2025년 초, 회사는 최대 100만 달러 상당의 비트코인을 재무 준비 자산으로 구매하고, CWSpirits.com에서 최대 1,000만 달러의 암호화폐 결제를 유지하겠다는 계획을 발표했습니다. 이는 암호화폐와 주류 시장을 융합하려는 혁신적 시도로 볼 수 있습니다.

글로벌 확장: 2025년 4월부터 그리스와 태국에서 SWOL 테킬라 브랜드를 유통하기 위해 Of The Earth Distribution과 독점 파트너십을 체결했습니다. 또한 캐나다 온타리오에서도 판매를 확대하고 있습니다.

SEO 중심 마케팅: 회사는 유료 광고 지출 없이도 매출을 크게 증가시키는 SEO 중심의 성장 전략을 구사하고 있습니다. 이는 마케팅 비용을 줄이면서도 효과적인 고객 유입을 가능하게 합니다.

4. 가격 전망을 포함한 미래 전망 – LQR 하우스는 어디로 갈까?

주요 증권사 가격 전망

LQR 하우스에 대한 애널리스트들의 가격 전망은 다음과 같습니다:

- 1년 평균 목표가: $5.10 (범위: $5.05~$5.25)

- 예상 분기별 매출액:

- 2025년 6월 30일 종료 분기: 100만 달러

- 2025년 9월 30일 종료 분기: 200만 달러

- 2025년 12월 31일 종료 분기: 200만 달러

- 연간 매출 전망:

- 2025년: 1,100만 달러

- 2026년: 2,100만 달러

- 2027년: 2,600만 달러

- 2028년: 3,200만 달러

StockInvest.us는 현재 LQR 하우스 주식에 대해 “보유/축적(Hold/Accumulate)” 등급을 부여하고 있으며, 이는 이전의 “매수(Buy)” 등급에서 하향 조정된 것입니다.

개인적인 가격 전망

LQR 하우스의 주가는 여러 요인들에 의해 좌우될 것으로 보입니다. 비트코인 투자 전략이 성공적으로 자산 가치를 높이고, 국제 확장이 실질적인 매출 증가로 이어진다면 긍정적인 모멘텀을 얻을 수 있을 것입니다.

반면, 지속적인 순손실과 마이너스 마진은 주가에 부담으로 작용할 수 있습니다. 회사가 EBIDA 양수 상태를 달성하겠다는 2025년 목표를 이룰 수 있을지가 중요한 전환점이 될 것입니다.

장기적으로는 디지털 주류 시장의 성장성과 밀레니얼/Z세대의 소비 패턴 변화가 LQR 하우스에게 유리하게 작용할 수 있지만, 단기적으로는 변동성이 클 것으로 예상됩니다.

5. 경쟁사 분석과 산업 동향 – 디지털 주류 시장의 판도

경쟁사 비교 분석

| 기업명 | 특징 | 장점 | 단점 |

|---|---|---|---|

| LQR 하우스 (YHC) | 디지털 주류 마케팅 및 e-커머스 전문, 자체 테킬라 브랜드 보유 | SEO 중심 마케팅으로 비용 효율적, 비트코인 자산 보유 전략, 국제 확장 중 | 지속적인 순손실, 마이너스 마진, 추가 자본 필요 |

| Drizly (Uber 소유) | 주류 배달 앱, 2021년 Uber에 인수됨 | 대규모 배달 네트워크, Uber의 자금력, 사용자 친화적 인터페이스 | 직접 브랜드 소유 없음, 배달 중심으로 마케팅 약점 |

| Wine.com | 와인 전문 온라인 유통업체, 구독 서비스 운영 | 광범위한 와인 포트폴리오, 확립된 고객 기반, 교육 콘텐츠 | 와인에 국한된 제품군, 주류 전체 시장 미포괄 |

| ReserveBar | 고급 주류 온라인 유통, 선물용 시장 타겟팅 | 프리미엄 브랜딩, 셀러브리티 파트너십, 고마진 전략 | 대중 시장 침투력 약함, 높은 가격대 |

| Total Wine & More | 오프라인과 온라인 하이브리드 주류 유통 | 방대한 제품 라인업, 실물 매장 경험, 강력한 브랜드 인지도 | 높은 운영 비용, 온라인 전환 속도 느림 |

산업 동향

디지털 주류 시장은 팬데믹 이후 급격히 성장하고 있습니다. 소비자들은 점점 더 온라인에서 술을 구매하는 것에 익숙해지고 있으며, 특히 밀레니얼과 Z세대 소비자들은 디지털 경험과 프리미엄 브랜드를 중시합니다.

주목할 만한 트렌드는 다음과 같습니다:

- 구독 모델의 부상: 와인 클럽과 같은 정기 구독 서비스가 인기를 얻고 있습니다.

- 프리미엄화: 소비자들은 대량 생산 제품보다 고품질, 소량 생산 주류를 선호합니다.

- 디지털 마케팅 중요성 증가: 소셜 미디어와 SEO를 통한 브랜드 구축이 핵심 경쟁력이 되고 있습니다.

- 크립토 융합: LQR 하우스와 같이 암호화폐와 주류 산업을 융합하려는 시도가 늘고 있습니다.

LQR 하우스는 이러한 트렌드에 부합하는 비즈니스 모델을 가지고 있어, 산업 성장의 수혜를 볼 가능성이 있습니다. 다만, 전통적인 주류 유통 업체들의 디지털 전환 가속화로 경쟁은 더욱 치열해질 전망입니다.

6. 개인적인 생각 및 결론 – 투자할 가치가 있을까?

투자 포인트

- 디지털 주류 시장의 선두주자: LQR 하우스는 성장하는 온라인 주류 시장에서 선제적으로 포지셔닝하고 있습니다. 디지털 마케팅 역량과 자체 e-커머스 플랫폼을 갖춘 것은 큰 강점입니다.

- 비용 효율적인 마케팅 전략: SEO 중심의 마케팅 전략은 유료 광고 없이도 매출 성장을 이끌어내는 강력한 경쟁력입니다. 2025년 2월 광고비 지출 없이 118.67%의 매출 증가를 달성한 것은 인상적입니다.

- 혁신적인 비트코인 전략: 비트코인을 재무 자산으로 채택한 전략은 암호화폐 시장의 상승세를 활용할 수 있는 기회를 제공합니다. 이는 전통적인 주류 기업들과의 차별화 포인트가 될 수 있습니다.

- 글로벌 확장: 그리스, 태국, 캐나다 등으로의 국제 확장은 성장 잠재력을 높여줍니다. 특히 북미에 비해 포화도가 낮은 시장을 공략하는 전략은 현명해 보입니다.

리스크 요소와 주의점

그러나 LQR 하우스에 투자를 고려한다면 다음과 같은 리스크도 염두에 두어야 합니다:

- 지속적인 순손실: 매출은 성장하고 있지만, 아직 수익성을 확보하지 못했습니다. 2025년 EBIDA 양수 목표 달성 여부가 중요합니다.

- 추가 자본 필요: 회사는 추가 자본이 필요하며, 이는 주식 희석으로 이어질 수 있습니다.

- 나스닥 상장 유지 위험: 35대 1 주식 병합은 나스닥 요건을 충족하기 위한 조치였지만, 향후에도 요건을 지속적으로 충족할 수 있을지는 불확실합니다.

- 암호화폐 변동성: 비트코인 투자 전략은 암호화폐 시장의 높은 변동성에 노출될 위험이 있습니다.

결론

LQR 하우스는 디지털 주류 시장이라는 성장하는 틈새 시장에서 독자적인 포지셔닝을 구축하고 있습니다. 혁신적인 마케팅 전략, 비트코인 투자, 글로벌 확장 등은 흥미로운 투자 포인트입니다.

그러나 지속적인 순손실과 추가 자본 필요성은 단기적으로 부담 요소입니다. 장기 투자자라면 디지털 주류 시장의 성장 잠재력에 베팅하는 관점에서 고려해볼 수 있으나, 단기 투자자에게는 변동성이 클 수 있습니다.

개인적으로는 LQR 하우스가 2025년 내에 EBIDA 양수를 달성하고 글로벌 확장이 실질적인 매출 증가로 이어진다면, 미래가 밝을 것으로 기대합니다. 하지만 현 시점에서는 신중한 접근이 필요한 ‘관망’ 단계라고 생각합니다.

7. 자주 묻는 질문 (Q&A)

Q1: LQR 하우스의 주요 수익원은 무엇인가요?

A: LQR 하우스의 주요 수익원은 CWSpirits.com을 통한 프리미엄 주류 판매와 SWOL 테킬라 같은 자체 브랜드 판매(제품 수익), 그리고 주류 브랜드를 위한 디지털 마케팅 서비스 제공(서비스 수익)입니다. 2024년 기준으로 제품 수익이 전체의 95%를 차지했습니다.

Q2: 최근 35대 1 주식 병합을 실시한 이유는 무엇인가요?

A: LQR 하우스는 나스닥의 지속적인 상장 요건을 충족하고 회사의 장기 자본 구조를 강화하기 위해 2025년 4월 21일부로 35대 1 비율의 역주식 분할을 실시했습니다. 이로 인해 발행 주식 수가 3,730만 주에서 약 107만 주로 줄었습니다.

Q3: LQR 하우스의 비트코인 투자 전략은 무엇인가요?

A: LQR 하우스는 최대 100만 달러 상당의 비트코인을 재무 준비 자산으로 구매하고, CWSpirits.com에서 최대 1,000만 달러의 암호화폐 결제를 유지하겠다는 계획을 발표했습니다. 이는 암호화폐 시장의 상승세를 활용하고 디지털 주류 시장에서 차별화 요소를 마련하기 위한 전략입니다.

Q4: 2025년 LQR 하우스의 성장 전망은 어떤가요?

A: 애널리스트들은 2025년 LQR 하우스의 연간 매출이 1,100만 달러에 이를 것으로 전망하고 있으며, 이는 2024년 대비 상당한 성장을 의미합니다. 회사는 2025년 내에 EBIDA 양수 상태를 달성하는 것을 목표로 하고 있습니다.

Q5: LQR 하우스의 국제 확장 전략은 무엇인가요?

A: LQR 하우스는 2025년 4월부터 그리스와 태국에서 SWOL 테킬라 브랜드를 유통하기 위해 Of The Earth Distribution과 독점 파트너십을 체결했습니다. 또한 캐나다 온타리오에서도 판매를 확대하고 있으며, 북미에 비해 포화도가 낮은 시장을 활용하여 프리미엄 포트폴리오의 범위를 확장하려는 전략을 추진하고 있습니다.

함께 보면 좋은 글

디 웨이브 퀀텀(QBTS) 주가 전망, 양자 컴퓨팅 대장주의 미래는?

“LQR 하우스(YHC) 주가 전망, 디지털 주류의 미래인가, 거품인가 – 2025년 투자 전망 완전 분석!”에 대한 1개의 생각

댓글은 닫혔습니다.