안녕하세요, 오늘은 최근 증시에서 가장 극적인 주가 변동을 보인 기업 중 하나인 아이코어커넥트(NASDAQ:ICCT)에 대해 이야기해볼게요.

한 달 전만 해도 주당 0.24달러에 불과했던 이 주식이 갑자기 5달러를 돌파하며 무려 2,100% 폭등했어요. 보통 이런 급등주는 테마주로 잠깐 반짝하다 사라지는 경우가 많죠. 하지만 아이코어커넥트는 단순한 짧은 투기 대상이 아닌, 실제 사업 모델과 성장 가능성을 갖춘 기업입니다.

그렇다면 지금, 주가가 다시 조정받은 시점에서 투자 기회가 있을까요? 오늘은 이 질문에 답하기 위해 아이코어커넥트의 모든 것을 파헤쳐 보겠습니다.

아이코어커넥트, 어떤 회사인가?

아이코어커넥트(iCoreConnect Inc.)는 1992년에 설립되어 플로리다주 오코이에 본사를 둔 헬스케어 IT 기업입니다. 2017년 6월에 iMedicor에서 지금의 사명으로 변경했죠. 30년 이상의 경력을 가진 연쇄 창업가 Robert P. McDermott가 CEO를 맡고 있으며, 클라우드 기반 SaaS(Software as a Service) 플랫폼을 통해 의료 및 치과 업무 흐름을 디지털화하고 자동화하는 솔루션을 제공합니다.

가장 주목할 점은 이 회사가 미국 내 37개 주의 의료협회로부터 200건 이상의 공식 인증을 획득했다는 겁니다. 협회 회원 15만 명 이상에게 직접 접근할 수 있는 판매 채널을 확보하고 있어요. 전자처방, 보험 확인, 의료 코딩 등 17개 이상의 솔루션을 제공하면서 이미 3만 명 이상의 유료 구독자를 확보했습니다.

현재 재무 상황은?

솔직히 말해서, 아이코어커넥트의 재무 상황은 썩 좋지 않습니다. 현재 시가총액은 약 379만 달러에 불과하며, 주가는 지난 1년 동안 87.42% 하락했어요. 뿐만 아니라 1,198만 달러의 상당한 부채를 안고 있으며 현금 관리에 어려움을 겪고 있습니다.

하지만 최근 218만 달러 규모의 회전 대출 계약을 체결하여 자금 조달의 유연성을 확보했고, 향후 500만 달러 이상의 공모를 통해 추가 자금을 확보할 계획이라고 합니다. 이는 당장의 현금 흐름 문제를 어느 정도 해소할 수 있는 긍정적인 소식이죠.

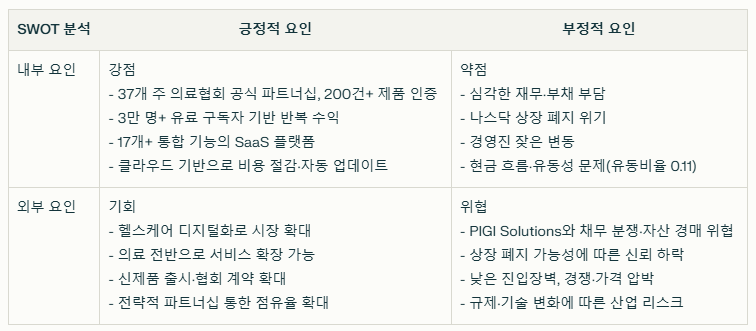

아이코어커넥트 SWOT 분석

강점(Strengths)

- 37개 주 의료협회와의 공식 파트너십 구축 및 200건 이상의 제품 인증

- 3만 명 이상의 유료 구독자 기반 안정적인 반복 수익 모델

- 17개 이상의 통합 기능을 제공하는 포괄적인 SaaS 플랫폼

- 클라우드 기반 솔루션으로 서버 설치형 대비 비용 절감 및 자동 업데이트 가능

약점(Weaknesses)

- 심각한 재무적 어려움과 상당한 부채 부담

- 나스닥 상장 유지 기준 미달로 상장 폐지 위기

- 경영진의 잦은 변동 (2025년 4월 10일 케빈 맥더모트 이사회 사임)

- 현금 흐름 및 유동성 문제 (유동비율 0.11로 매우 낮음)

기회(Opportunities)

- 헬스케어 디지털화 트렌드 가속화로 시장 확대 가능성

- 치과 중심에서 의료 전반으로 서비스 영역 확장 가능성

- 새로운 제품 출시 및 협회 계약 확대를 통한 성장

- 전략적 파트너십을 통한 시장 점유율 확대 (예: The Dental Marshal, 플로리다 머천트 서비스)

위협(Threats)

- PIGI Solutions과의 240만 달러 채무 분쟁 및 자산 경매 위협

- 나스닥 상장 폐지 가능성으로 인한 투자자 신뢰 하락

- 경쟁사의 진입 장벽이 낮아 기술 및 가격 경쟁 압박 상존

- 규제 변화 및 기술 트렌드 적응 속도가 성패를 좌우하는 산업 구조

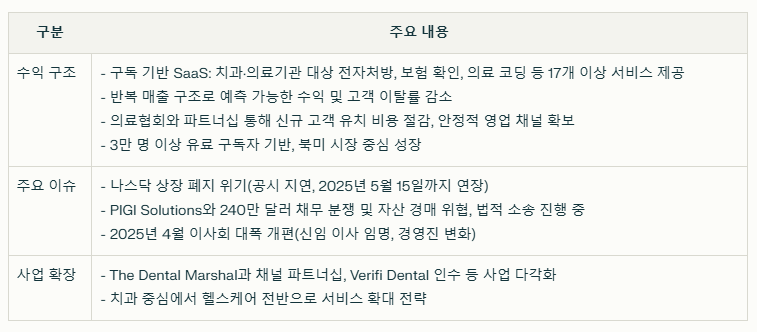

수익구조와 현재 이슈

수익구조

아이코어커넥트의 핵심 수익 모델은 구독 기반 SaaS입니다. 치과 및 의료 기관을 대상으로 전자처방, 보험 확인, 의료 코딩, 클라우드 기반 워크플로우 자동화 등 다양한 서비스를 구독형으로 제공하죠. 이런 반복 매출 구조는 예측 가능한 수익을 창출하고 고객 이탈을 줄이는 장점이 있습니다.

또한 의료협회와의 파트너십을 통해 회원들에게 직접 마케팅할 수 있는 채널을 확보했는데, 이는 신규 고객 유치 비용을 크게 절감할 수 있는 전략적 강점입니다.

2024년에는 The Dental Marshal과 채널 파트너십을 체결하고, Verifi Dental을 인수하는 등 사업 확장에도 적극적인 모습을 보였습니다.

현재 핵심 이슈

아이코어커넥트가 현재 직면한 가장 큰 문제는 나스닥 상장 폐지 위기입니다. 2024년 12월 31일 마감 회계연도에 대한 Form 10-K를 제출하지 않아 나스닥 상장 규정을 위반했습니다. 다행히 최근에는 2025년 5월 15일까지 해당 보고서를 제출할 수 있도록 기한 연장을 받았습니다.

또한 PIGI Solutions, LLC와의 240만 달러 채무 분쟁도 심각한 문제입니다. PIGI는 아이코어커넥트의 개인 자산 대부분을 경매할 권리를 주장하고 있으며, 이에 맞서 아이코어커넥트는 2025년 4월 7일 PIGI와 John Schneller를 상대로 사기적인 중개 수수료 계약을 유도했다는 이유로 법적 소송을 제기했습니다.

이사회 구성에도 변화가 있었는데, 2025년 4월 10일에 케빈 맥더모트가 이사회에서 사임하고 아담 체임버스, 앤젤 리리아노, 다비드 피에드라, 조셉 퉁이 새로 임명되었습니다. 이러한 경영진 변화가 회사의 향후 전략에 어떤 영향을 미칠지 지켜볼 필요가 있겠죠.

아이코어커넥트(ICCT)의 가격 전망

애널리스트들의 전망

StockScan에 따르면, 애널리스트들의 아이코어커넥트 주가 전망은 전반적으로 부정적입니다. 향후 12개월 동안 평균 예상 주가는 0.6999달러로, 현재 주가인 2.32달러 대비 약 69.83% 하락할 것으로 예상됩니다.

2025년 월별 전망을 보면 더 비관적인데, 2025년 말에는 주가가 0.069달러까지 하락할 것으로 예상하고 있습니다. 다만 장기적으로는 2030년에 2.5729달러, 2040년에 10.21달러, 2050년에 14.07달러까지 회복할 가능성도 있다고 보고 있습니다.

개인적인 생각

저는 단기적으로 아이코어커넥트가 상당한 어려움에 직면할 것이라는 데 동의합니다. 나스닥 상장 폐지 위기, 법적 분쟁, 재무적 어려움 등 당장 해결해야 할 과제가 산더미처럼 쌓여 있기 때문이죠.

하지만 장기적인 관점에서는 몇 가지 긍정적인 요소도 있습니다. 의료협회와의 파트너십, 반복 수익 모델, 30,000명 이상의 유료 고객 기반 등은 분명한 강점입니다. 디지털 헬스케어 시장의 성장 트렌드도 아이코어커넥트에게 유리하게 작용할 수 있습니다.

현재의 주가 급락은 과매도 상태로 볼 수도 있어, 재무 문제와 나스닥 상장 유지 이슈가 해결된다면 반등 가능성도 있다고 생각합니다.

경쟁사 분석 및 산업 동향

헬스케어 SaaS 시장은 빠르게 성장하고 있으며, 특히 코로나19 이후 디지털 헬스케어에 대한 수요가 급증했습니다. 아이코어커넥트는 이러한 트렌드의 수혜자가 될 수 있지만, 경쟁 또한 치열합니다.

경쟁사 비교 표

| 기업명 | 특징 | 장점 | 단점 |

|---|---|---|---|

| 아이코어커넥트 | 17개 이상 통합 SaaS 솔루션 제공 | 37개 주 의료협회 공식 인증, 구독 기반 반복 수익 모델 | 재무적 어려움, 나스닥 상장 폐지 위기 |

| Epic Systems | 대형 병원용 종합 EMR 시스템 | 시장 점유율 1위, 강력한 브랜드 파워 | 소규모 클리닉에는 비싸고 복잡함, 클라우드 전환 느림 |

| Practice Fusion | 무료 기본형 EMR 제공 | 진입 장벽 낮음, 사용자 친화적 | 수익화 모델 약함, 기능 제한적 |

| Athenahealth | 클라우드 기반 의료 관리 솔루션 | 강력한 수익주기 관리 기능, 대규모 사용자 기반 | 높은 비용, 치과 특화 기능 부족 |

| DentalXChange | 치과 특화 보험 처리 시스템 | 치과 영역 전문성, 보험사 연계 강점 | 통합 솔루션 부재, 제한된 시장 |

아이코어커넥트의 주요 차별점은 의료협회와의 파트너십과 통합 SaaS 플랫폼이라고 할 수 있습니다. 대부분의 경쟁사가 EMR/EHR 중심 또는 단일 기능 제공에 집중하는 반면, 아이코어커넥트는 17개 이상의 기능을 통합한 클라우드 기반 솔루션을 제공합니다. 또한 서버 설치형보다 비용이 저렴하고 자동 업데이트와 모바일 접근이 가능하다는 장점도 있죠.

아이코어커넥트, 투자해야 할까?

투자 포인트

- 의료협회 인증이라는 강력한 진입장벽: 37개 주 의료협회와의 파트너십은 쉽게 모방할 수 없는 경쟁 우위입니다.

- 구독 기반 반복 수익 모델: 3만 명 이상의 유료 고객 기반은 안정적인 수익을 제공합니다.

- 디지털 헬스케어 트렌드: 코로나19 이후 가속화된 헬스케어 디지털화 트렌드의 수혜주입니다.

- 다기능 통합 솔루션: 17개 이상의 기능을 통합한 플랫폼으로 고객당 매출 및 업셀링 기회가 많습니다.

- 급락 후 저평가 가능성: 주가가 급락해 공정가치 이하로 거래되고 있을 수 있습니다.

개인적인 생각

솔직히 말하자면, 아이코어커넥트는 현재 높은 위험을 안고 있는 투자입니다. 나스닥 상장 폐지 위기와 재무적 어려움은 단기간에 해결하기 어려운 문제죠. 채무 분쟁과 법적 소송도 불확실성을 더합니다.

하지만 위기 속에서 기회가 오기도 합니다. 만약 아이코어커넥트가 현재의 어려움을 극복하고 나스닥 상장을 유지하면서 부채 문제를 해결한다면, 분명 매력적인 반등 가능성이 있습니다.

저라면 지금 당장 큰 비중으로 투자하기보다는, 소액으로 분할 매수하거나 상황이 좀 더 명확해질 때까지 관망하는 전략을 취할 것 같네요. 특히 Form 10-K 제출 기한인 5월 15일과 PIGI와의 자산 경매 관련 결정이 나오는 5월 초를 주시하겠습니다.

자주 묻는 질문 (Q&A)

Q: 아이코어커넥트의 주요 수익원은 무엇인가요?

A: 주로 치과 및 의료 기관을 대상으로 한 클라우드 기반 SaaS 구독 수익입니다. 전자처방, 보험 확인, 의료 코딩 등 17개 이상의 솔루션을 제공합니다.

Q: 아이코어커넥트가 직면한 가장 큰 문제는 무엇인가요?

A: 나스닥 상장 폐지 위기, PIGI Solutions과의 240만 달러 채무 분쟁, 재무적 어려움 등이 있습니다.

Q: 아이코어커넥트의 경쟁 우위는 무엇인가요?

A: 37개 주 의료협회와의 파트너십, 200건 이상의 제품 인증, 통합 클라우드 기반 SaaS 플랫폼, 3만 명 이상의 유료 구독자 기반 등이 주요 경쟁 우위입니다.

Q: 최근 주가가 급등한 이유는 무엇인가요?

A: 전략적 파트너십 확대, 채무 구조 개선 노력, 신제품 출시 등의 호재와 함께 투기적 자금 유입이 주요 원인으로 보입니다.

Q: 나스닥 상장 폐지 위기는 언제까지 해결해야 하나요?

A: 아이코어커넥트는 2025년 5월 15일까지 2024년 회계연도 Form 10-K를 제출해야 합니다.

이상으로 아이코어커넥트(ICCT)에 대한 분석을 마치겠습니다. 요즘 같은 변동성 높은 시장에서는 철저한 분석과 신중한 접근이 더욱 중요하다고 생각합니다. 혹시 아이코어커넥트에 대해 더 궁금한 점이 있으시면 댓글로 남겨주세요!

함께 보면 좋은 글

오로라 이노베이션(AUR) 주가 전망, 자율주행 트럭의 미래를 열다!

아처 에비에이션(ACHR) 주가 전망, 2025년 투자 가치 총정리

“아이코어커넥트(ICCT) 주가 전망: 폭등했다 추락한 헬스케어 SaaS의 미래”에 대한 1개의 생각

댓글은 닫혔습니다.