바이오텍 주식에 투자해보신 분들은 아실 겁니다. 롤러코스터 같은 주가 변동성과 함께 임상 결과 하나로 하늘과 땅을 오가는 그 짜릿함을… 그리고 때로는 가슴 철렁한 낙폭도 말이죠. 오늘 소개해드릴 회사는 바로 그런 바이오텍 중 하나인 컴퍼스 테라퓨틱스(NASDAQ: CMPX)입니다.

최근 바이오텍 섹터가 전반적으로 부진한 가운데에서도 컴퍼스 테라퓨틱스는 2025년 들어 주목할 만한 움직임을 보이고 있습니다. 특히 올해 1분기 말에 발표될 중요 임상 결과를 앞두고 있어 투자자들의 관심이 집중되고 있죠. 과연 이 회사는 어떤 잠재력을 가지고 있을까요? 함께 살펴보겠습니다.

컴퍼스 테라퓨틱스, 어떤 회사인가?

컴퍼스 테라퓨틱스는 임상 단계의 종양학 중심 바이오제약 회사로, 다양한 인간 질병을 치료하기 위한 항체 기반 치료제를 개발하고 있습니다. 특히 종양 미세환경을 표적으로 하는 혁신적인 면역 항암제 개발에 주력하고 있죠.

현재 재무 현황

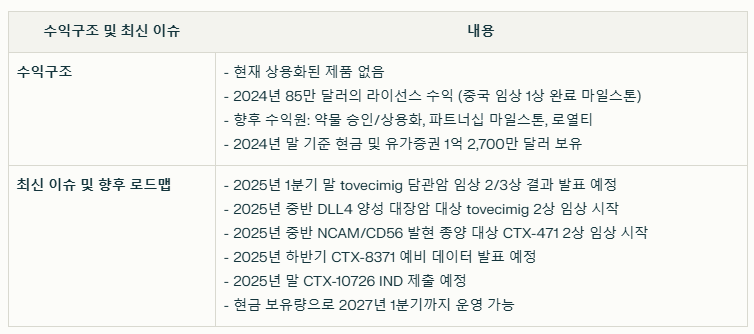

2024년 말 기준, 컴퍼스 테라퓨틱스는 약 1억 2,700만 달러의 현금과 시장성 있는 유가증권을 보유하고 있으며, 이는 2027년 1분기까지의 운영 자금을 확보한 상태입니다. 이는 바이오텍 기업으로서는 상당히 안정적인 재무 상태라고 볼 수 있습니다.

2024년 재무 결과를 살펴보면, 회사는 4,940만 달러(주당 0.36달러)의 순손실을 기록했는데, 이는 2023년의 4,250만 달러에 비해 약간 증가한 수치입니다. 연구개발(R&D) 비용은 11% 증가한 4,230만 달러, 일반관리비(G&A)는 24% 증가한 1,510만 달러를 기록했습니다.

현재 시가총액은 약 2억 9,100만 달러 수준으로, 아직 상용화된 제품은 없지만 잠재력 있는 파이프라인을 보유한 중소형 바이오텍 기업입니다.

SWOT 분석: 컴퍼스 테라퓨틱스의 강점과 약점

강점(Strengths)

- 종양 미세환경을 표적으로 하는 혁신적인 면역항암제 파이프라인

- 주력 후보 물질 tovecimig(CTX-009)의 담관암 치료제로서의 잠재력

- 2027년 1분기까지 충분한 현금 보유로 안정적인 재무 상태

- 경험이 풍부한 종양학 전문 경영진

약점(Weaknesses)

- 아직 승인된 상용 제품 없음

- 높은 현금 소진율(2024년 기준 연간 약 4,940만 달러의 순손실)

- 바이오텍 섹터 특유의 높은 시장 변동성에 취약

- 대장암 환자 대상 tovecimig 임상에서 5%의 낮은 객관적 반응률(ORR)

기회(Opportunities)

- 면역항암제 시장의 지속적인 성장 (2030년까지 1,528억 달러 규모 예상)

- 2025년 1분기 말 tovecimig의 담관암 대상 임상 2/3상 결과 발표

- 전략적 파트너십 가능성

- 정밀 암 치료에 대한 투자 증가 추세

위협(Threats)

- 경쟁이 치열한 항암제 시장

- 임상 실패 위험

- 규제 승인 과정의 불확실성

- 대형 제약사들과의 경쟁에서의 자원 제약

현재 이슈와 수익구조

수익구조

현재 컴퍼스 테라퓨틱스는 상용화된 제품이 없어 안정적인 수익원은 없는 상태입니다. 2024년 2분기에 중국에서 CTX-009의 1상 임상시험 완료에 따른 100만 달러의 마일스톤 지급을 받아 85만 달러의 라이선스 수익(서브라이선스 로열티 차감 후)을 기록했습니다.

회사의 주요 수익원은 앞으로 개발 중인 약물의 승인과 상용화, 그리고 파트너십을 통한 마일스톤 지급과 로열티가 될 것으로 예상됩니다. 특히 tovecimig(CTX-009)가 담관암 치료제로 승인받을 경우 첫 상용 제품이 될 가능성이 높습니다.

현재 이슈와 향후 로드맵

컴퍼스 테라퓨틱스의 가장 큰 이슈는 2025년 1분기 말에 발표 예정인 tovecimig(CTX-009, DLL4 x VEGF-A 이중특이성 항체)의 담관암 환자 대상 COMPANION-002 임상 2/3상 결과입니다. 이 결과는 회사의 향후 방향성을 결정할 중요한 전환점이 될 것입니다.

또한 회사는 다음과 같은 주요 파이프라인을 개발 중입니다:

- Tovecimig(CTX-009): DLL4 x VEGF-A 이중특이성 항체로 담관암 치료제로 개발 중이며, 2025년 중반에는 DLL4 양성 대장암 환자 대상 2상 임상 시작 예정

- CTX-471: CD137 작용제 항체로, 2025년 중반에 NCAM/CD56 발현 종양 환자 대상 2상 임상 시작 예정

- CTX-8371: PD-1 x PD-L1 이중특이성 항체로, 현재 1상 임상 3번째 용량 코호트 등록 완료 상태이며 2025년 하반기에 예비 데이터 발표 예정

- CTX-10726: 새로운 PD-1 x VEGF-A 이중특이성 항체로, 2025년 말까지 IND 제출 예정

가격 전망을 포함한 미래 전망

가격 전망

StockScan에 따르면, 컴퍼스 테라퓨틱스(CMPX)의 2025년 평균 가격 전망은 $2.1817로, 현재 가격 대비 약 0.77% 상승을 예상하고 있습니다. 그러나 전망치는 최저 $0.1968에서 최고 $4.1666까지 큰 편차를 보이고 있어, 시장의 불확실성을 반영하고 있습니다.

월별 전망을 살펴보면, 2025년 7월과 8월에 각각 $3.4343와 $3.554로 가장 높은 가격이 예상되고 있습니다. 이는 임상 결과 발표 이후 긍정적인 모멘텀이 이어질 것이라는 기대를 반영한 것으로 보입니다.

한편, MarketBeat에 따르면 애널리스트들의 평균 목표가는 $11.38로, 현재 가격 대비 약 440% 상승 가능성을 제시하고 있습니다. 이는 StockScan의 전망보다 훨씬 낙관적인 수치입니다.

개인적인 가격 전망

컴퍼스 테라퓨틱스의 주가는 2025년 1분기 말 tovecimig의 임상 결과에 크게 좌우될 것으로 보입니다. 임상 결과가 긍정적일 경우, 주가는 상당한 상승 모멘텀을 얻을 수 있겠지만, 결과가 기대에 미치지 못할 경우 큰 폭의 하락도 예상됩니다.

바이오텍 투자의 특성상 이진법적인 결과(성공 또는 실패)에 따라 주가가 크게 변동할 수 있으므로, 투자자들은 이러한 위험을 충분히 인지하고 접근해야 합니다. 개인적으로는 임상 결과 발표 전에 포트폴리오의 일부만을 배분하는 신중한 접근이 바람직하다고 생각합니다.

경쟁사 분석과 산업 동향

경쟁사 비교

컴퍼스 테라퓨틱스의 주요 경쟁사로는 Ardelyx(ARDX), Evotec(EVO), 89bio(ETNB), Ocular Therapeutix(OCUL), Structure Therapeutics(GPCR) 등이 있습니다. 이들은 모두 “제약 제품” 산업에 속해 있습니다.

| 기업 | 시가총액 | 2024년 매출 | 현금 보유량 | 주요 제품/파이프라인 | 2025년 전망 |

|---|---|---|---|---|---|

| 컴퍼스 테라퓨틱스(CMPX) | 2.91억 달러 | 85만 달러 | 1억 2,700만 달러 | Tovecimig(CTX-009), CTX-471, CTX-8371 | 2025년 1분기 말 tovecimig 임상 결과 발표 예정 |

| Ardelyx (ARDX) | 12.2억 달러 | 3억 3,360만 달러 | 2억 5,010만 달러 | IBSRELA, XPHOZAH | 2025년 평균 주가 전망 $10.45 |

| Structure Therapeutics (GPCR) | 12.0억 달러 | – | 8억 8,350만 달러 | Aleniglipron(GSBR-1290), ACCG-2671 | 2025년 말 Aleniglipron 임상 데이터 발표 예정 |

| Ocular Therapeutix (OCUL) | 12.3억 달러 | 6,370만 달러 | 3억 9,210만 달러 | DEXTENZA, AXPAXLI | 2025년 상반기 AXPAXLI 임상 디자인에 대한 FDA 피드백 예상 |

특히 주목할 점은 컴퍼스 테라퓨틱스가 경쟁사 대비 애널리스트들의 목표가 상승 가능성이 440.38%로 매우 높다는 것입니다. 이는 회사의 파이프라인에 대한 시장의 기대가 크다는 것을 의미합니다.

산업 동향

면역항암제 시장은 지속적인 성장세를 보이고 있으며, 2022년 864억 달러에서 2030년 1,528억 달러 규모로 성장할 것으로 예상됩니다(연평균 성장률 9.2%). 특히 정밀 암 치료에 대한 투자가 증가하고 있으며, 2023년에는 벤처 캐피털이 정밀 종양학에 63억 달러를 투자했습니다.

바이오제약 산업에서는 전략적 파트너십이 중요한 성장 동력이 되고 있으며, 지난 2년간 전략적 파트너십은 22.5% 증가했습니다. 이러한 추세는 컴퍼스 테라퓨틱스와 같은 혁신적인 파이프라인을 보유한 중소형 바이오텍 기업에게 기회가 될 수 있습니다.

개인적인 생각 및 결론

투자 포인트

컴퍼스 테라퓨틱스에 투자해야 하는 이유는 다음과 같습니다:

- 중요한 임상 결과 발표 임박: 2025년 1분기 말에 발표될 tovecimig의 담관암 대상 임상 2/3상 결과는 회사의 미래를 결정할 중요한 전환점이 될 것입니다. 긍정적인 결과가 나올 경우 주가 상승의 큰 모멘텀이 될 수 있습니다.

- 탄탄한 재무 상태: 1억 2,700만 달러의 현금을 보유하고 있어 2027년 1분기까지의 운영 자금을 확보했다는 점은 바이오텍 기업으로서 큰 강점입니다.

- 다양한 파이프라인: Tovecimig 외에도 CTX-471, CTX-8371, CTX-10726 등 다양한 파이프라인을 보유하고 있어, 하나의 임상 실패가 회사 전체의 실패로 이어지지 않을 수 있습니다.

- 성장하는 시장: 면역항암제 시장은 지속적인 성장이 예상되는 분야로, 성공적인 제품 출시 시 큰 시장 기회가 있습니다.

- 높은 애널리스트 기대: 평균 목표가가 현재 가격 대비 440% 상승 가능성을 제시하고 있어, 시장 전문가들의 기대가 큽니다.

하지만 투자자들은 바이오텍 투자의 높은 위험성도 인지해야 합니다. 임상 실패 시 주가가 급락할 수 있으며, 규제 승인 과정에서의 불확실성도 존재합니다. 따라서 포트폴리오의 일부만을 배분하는 신중한 접근이 필요합니다.

개인적으로는 컴퍼스 테라퓨틱스가 흥미로운 투자 기회를 제공한다고 생각합니다. 특히 2025년 1분기 말에 발표될 tovecimig의 담관암 대상 임상 2/3상 결과는 회사의 미래를 좌우할 중요한 전환점이 될 것입니다. 긍정적인 결과가 나온다면 주가는 큰 폭으로 상승할 가능성이 있습니다.

하지만 바이오텍 투자의 특성상 높은 위험도 동반됩니다. 임상 실패 시 주가가 급락할 수 있으며, 규제 승인 과정에서의 불확실성도 존재합니다. 따라서 투자자들은 이러한 위험을 충분히 인지하고 신중하게 접근해야 합니다.

사람들이 궁금해하는 내용 (Q&A)

Q: 컴퍼스 테라퓨틱스의 주요 파이프라인은 무엇인가요?

A: 회사의 주요 파이프라인은 다음과 같습니다:

- Tovecimig (CTX-009): DLL4 x VEGF-A 이중특이성 항체로 담관암 치료제로 개발 중

- CTX-471: CD137 작용제 항체

- CTX-8371: PD-1 x PD-L1 이중특이성 항체

- CTX-10726: PD-1 x VEGF-A 이중특이성 항체

Q: 2025년 1분기 말에 발표될 중요한 임상 결과는 무엇인가요?

A: Tovecimig (CTX-009)의 담관암 환자 대상 COMPANION-002 임상 2/3상 결과입니다.

Q: 컴퍼스 테라퓨틱스의 재무 상태는 어떤가요?

A: 2024년 말 기준으로 약 1억 2,700만 달러의 현금과 시장성 있는 유가증권을 보유하고 있으며, 이는 2027년 1분기까지의 운영 자금을 확보한 상태입니다.

Q: 애널리스트들의 주가 전망은 어떤가요?

A: 평균 목표가는 $9로, 현재 주가 대비 약 429.4%의 상승 여력이 있다고 전망하고 있습니다.

컴퍼스 테라퓨틱스는 혁신적인 항암제 파이프라인과 안정적인 재무 상태를 바탕으로 높은 성장 잠재력을 가지고 있습니다. 하지만 바이오텍 산업의 특성상 높은 위험도 동반되므로, 투자자들은 자신의 위험 감수 성향과 포트폴리오 전략을 고려하여 신중하게 접근해야 할 것입니다.

“컴퍼스 테라퓨틱스(CMPX) 주가 전망, 항암제 파이프라인으로 2025년 대도약 준비 중”에 대한 2개의 생각

댓글은 닫혔습니다.