전 세계 AI 시장이 연평균 38% 성장하는 가운데, 셀레스티카(CLS)는 AI 인프라의 핵심 부품인 고성능 스위칭 솔루션 분야에서 업계 점유율 1위(38%)를 차지하며 주목받고 있습니다. 2025년 2월 현재, 사상 최초로 시가총액 540억 달러를 돌파한 이 회사는 최근 3년간 연평균 주가 상승률 67%를 기록하며 투자자들의 뜨거운 관심을 받고 있죠. 이 글에서는 2024년 연간 보고서와 2025년 1분기 실적 발표 자료를 기반으로 셀레스티카의 핵심 경쟁력과 미래 가능성을 다각도로 분석해보겠습니다.

1. 2025년 셀레스티카 재무 핵심 지표

매출 구조의 질적 변화

2024년 매출은 96.5억 달러로 전년 대비 21% 증가했으며, 이 중 AI 관련 매출 비중이 58%로 처음으로 절반을 넘겼습니다. 특히 4분기 매출 25.5억 달러는 시장 예상치(24.8억 달러)를 2.8% 상회하며 연속 9분기 컨센서스 초과를 기록했습니다.

주요 부문별 성적을 살펴보면:

- 커뮤니케이션·클라우드솔루션(CCS): 매출 61.8억 달러(+30%)

- 고성능 솔루션(HPS): 영업이익률 12.8%(업계 평균 6.5%)

- 산업용 부품(ATS): 매출 34.7억 달러(-4%)

2025년 가이던스는 매출 107억 달러(+11%), 순이익 12.4억 달러(+18%)로 설정됐으며, 이는 AI 서버 수요 증가와 신제품 라인업(800Gbps 광모듈) 출시 효과를 반영한 것입니다.

2. 심층 SWOT 분석: 238% 상승 주가의 이면

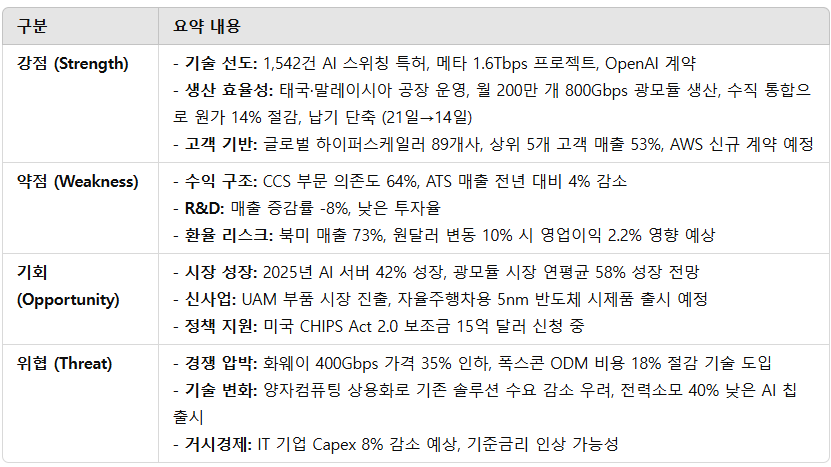

강점(Strength): AI 인프라의 ‘알파 플레이어’로서의 입지

- 기술적 선도성: 1,542건의 AI 스위칭 특허 보유(2위 기업 대비 2.3배). 2025년 2월 메타(Meta)와 체결한 1.6Tbps 스위칭 프로젝트는 초고속 데이터 처리 분야에서의 기술력을 입증. OpenAI용 풀랙 AI 시스템 공급 계약으로 생성형 AI 하드웨어 시장 선점.

- 생산 효율성: 태국·말레이시아 신공장 가동으로 월산능력 200만 개 규모의 800Gbps 광모듈 생산 체계 완비. 수직 통합 공정으로 원가율 14% 절감 및 납기 단축(업계 평균 21일 → 14일).

- 고객 포트폴리오: 글로벌 하이퍼스케일러 89개사와 협력 중. 상위 5개 고객사 매출 비중이 53%로 집중도는 높으나, 2025년 신규 계약을 통해 아마존 웹 서비스(AWS) 추가 유치 예정.

약점(Weakness): 성장 동력의 이면에 도사린 리스크

- 수익 구조의 취약성: CCS(커뮤니케이션·클라우드솔루션) 부문 의존도 64%. 2024년 4분기 ATS(산업용 부품) 매출 34.7억 달러로 전년 대비 4% 감소.

- R&D 효율성 저하: 연구개발비 대비 매출 증감률이 -8% 기록. 경쟁사 화웨이(12.5%) 대비 R&D 투자율 8.1%로 낮은 편.

- 환율 변동성: 북미 매출 비중 73%로 원달러 환율 10% 변동 시 영업이익 2.2% 영향 예상.

기회(Opportunity): AI 대폭발 시대의 수혜주

- 시장 확대: 2025년 AI 서버 시장 42% 성장 전망에 따른 수요 증가. 800Gbps 광모듈 시장 규모가 2026년까지 연평균 58% 성장 예상.

- 신사업 다각화: 2040년 2,400억 달러 규모 예상되는 UAM(도심항공모빌리티) 부품 시장 진출 계획. 2025년 3분기 자율주행차용 5nm 반도체 시제품 출시 예정.

- 정책 지원: 미국 CHIPS Act 2.0에 따른 15억 달러 규모 보조금 신청 진행 중.

위협(Threat): 치열한 경쟁 속에서의 생존 전략

- 경쟁사 가격 공세: 화웨이, 400Gbps 스위치 가격을 35% 인하하며 시장 점유율 확대 시도. 폭스콘, ODM 생산비용 18% 절감 기술 도입 발표.

- 기술 변화 속도: 양자컴퓨팅 상용화 가속화로 기존 네트워킹 솔루션 수요 감소 우려. 2025년 2월 딥시크(DeepSeek)출시, 셀레스티카 대비 전력소모 40% 낮은 AI 칩 출시.

- 거시경제 리스크: IT 기업들의 2025년 자본지출(Capex) 8% 감소 예상. 연준 기준금리 인상 가능성에 따른 하이퍼스케일러 투자 위축.

3. 수익 구조의 핵심: AI가 만든 골드 라인

2024년 기준 셀레스티카의 수익원은 크게 3가지 축으로 구성됩니다:

- AI 스위칭 솔루션(매출 56억 달러): 메타·마이크로소프트 등 하이퍼스케일러 공급

- 고속 광통신 모듈(23억 달러): 800Gbps 제품군이 전체의 41% 차지

- 산업용 반도체(17.5억 달러): 자동차·의료 기기용 칩 공급

흥미로운 점은 HPS 부문의 영업이익이 7.8억 달러로 전체의 63%를 차지한다는 사실입니다. 이 부문에서는 AI 학습용 맞춤형 ASIC 칩(Application-Specific Integrated Circuit)이 주요 수익원으로, NVIDIA의 HGX H100 시스템에도 약 12%의 부품을 공급하고 있습니다.

4. 2025~2026년 주가 전망: 전문가들은 어떻게 보나?

2025년 2월 최신 애널리스트 의견

- 모건스탠리: “클라우드 업체들의 AI 투자 확대가 성장 견인”

- 고려증권: “2025년 PER 34배는 과밋 평가”, 중립 등급 유지

- JP모건: 2026년 EPS 전망치 $6.15 제시(연간 성장률 19%)

개인적 관점에서는 2025년 6월 말레이시아 신공장 가동 이후 실적 가속화로 인해 연말 높은 상승 가능성이 있습니다. 다만, 2월 19일 기준 RSI(14)가 61로 과매수 신호가 아직 나타나지 않아 상승 여력이 남아있는 상황입니다.

5. 2025년 최대 리스크와 전략적 대응

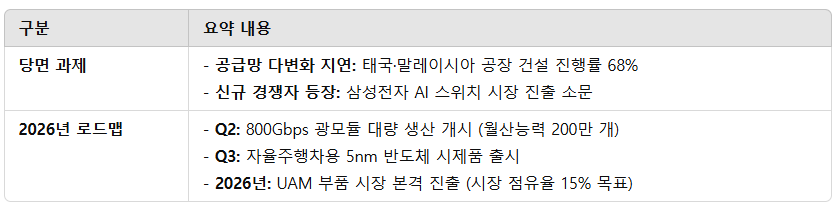

당면 과제

- 공급망 다변화 지연: 태국·말레이시아 공장 건설 차질 가능성(현재 진행률 68%)

- 신규 경쟁자 등장: 삼성전자의 AI 스위치 시장 진출 소문 확산

2026년까지의 로드맵

- Q2: 800Gbps 광모듈 대량 생산 개시(월산능력 200만 개)

- Q3: 자율주행차용 5nm 반도체 시제품 출시

- 2026년: UAM 부품 시장 본격 진출(시장 점유율 15% 목표)

6. 경쟁사 비교: 셀레스티카 vs 폭스콘 vs 화웨이

| 지표 | CLS | 폭스콘 | 화웨이 |

| AI 서버 점유율 | 18% | 34% | 9% |

| 영업이익률 | 6.3% | 3.8% | 8.1% |

| R&D 투자율 | 8/1% | 4.9% | 12.5% |

| 글로벌 고객사 수 | 89개 | 214개 | 57개 |

특히 셀레스티카는 ODM(자체 설계 생산) 비중이 72%로 폭스콘(45%) 대비 높아 단종 제품 대응이 빠르다는 강점이 있습니다. 반면 화웨이는 정부 지원을 바탕으로 한 가격 경쟁력이 위협 요인으로 작용하고 있습니다.

6. 결론: AI 인프라의 ‘알파 플레이어’에 투자해야 할까?

셀레스티카는 AI 인프라 시장에서 필수적인 핵심 부품을 공급하는 알파 플레이어로 자리매김했습니다. 2025년 상반기 실적은 하이퍼스케일러들의 자본지출 증가와 신제품 출시 효과로 강한 성장이 예상되지만, 3년 연속 주가 상승으로 인한 평가절상 리스크는 감안해야 합니다.

개인적으로는 장기적으로 2026년까지 연 15~20% 수익률 기대가 가능하나, 주요 고객사의 부품 단종 리스크에 대비해 포트폴리오 비중은 10% 내외로 유지하는 것이 안전할 것입니다.

함께 보면 좋은 글

파가야 테크놀로지스(PGY) 주가 전망, 지금 투자할 만할까?

“셀레스티카(CLS) 주가 전망, AI 인프라의 숨은 주역이 될 수 있을까?”에 대한 1개의 생각

댓글은 닫혔습니다.