반도체 산업의 판도를 바꿀 실리콘 카바이드(SiC) 기술의 선두주자 울프스피드. 2025년 현재, 전기차 시장 둔화와 구조조정의 소용돌이 속에서도 미국 정부의 1조 원 지원금을 확보하며 새로운 전환점을 맞고 있습니다. 이 글로벌 기업의 생존 전략과 투자 가치를 8개 차트와 함께 낱낱이 파헤칩니다.

1. WOLF의 2025년 현황: 재무적 고통과 기술적 우위의 공존

2025 회계연도 2분기(2024년 12월 종료) 기준 울프스피드는 ▲매출 1억 8,100만 달러(전분기 대비 7% 감소) ▲GAAP 기준 순손실 -2.95억 달러를 기록했습니다. 그러나 미국 상무부의 7억 5,000만 달러(약 1조 원) 보조금3과 200mm 웨이퍼 기술 확보1로 장기적 성장 기반을 구축 중입니다.

핵심 재무 지표:

- 현금 보유고: 16억 8,760만 달러(2024년 9월 기준)

- 부채비율: 1,003.23%2 → 고금리 환경에서 재무 건전성 우려

- 잉여현금흐름: -5억 9,800만 달러

2. SWOT 분석: 위기 속의 기회 포착

강점

울프스피드의 가장 두드러지는 강점은 SiC 웨이퍼 분야의 기술 선점성입니다. 200mm(8인치) 웨이퍼 양산 기술을 2024년 4분기 최초로 상용화하며, 기존 150mm 대비 칩당 생산비용 30% 절감 효과를 달성했습니다. 특히 미국 국방부와의 협력으로 개발한 ‘방사선 내성(Rad-Hard)’ SiC 기술은 우주·방위 분야 시장 진출의 교두보가 되고 있습니다.

약점

EV 시장 수요 변동성은 여전히 최대 리스크 요인입니다. 2025년 1월 GM의 전기트럭 생산 계획 연기로 분기 매출의 12%가 영향을 받은 사례가 대표적.

기회

데이터센터 전력 관리 솔루션 수요 증가가 주목받고 있습니다. 2025년 기준 글로벌 데이터센터 전력 소비량이 2020년 대비 300% 증가함에 따라, 울프스피드의 1,200V SiC MOSFET이 구글·아마존 클라우드 사업부와의 테스트 단계에 돌입했습니다.

위협

중국 SICC社의 가격 공세는 지속적인 위협입니다. 2024년 4분기 중국 SiC 웨이퍼 평균 판매가가 전년 대비 40% 하락하며, 글로벌 시장 가격 경쟁이 심화되고 있습니다.

3. 수익 구조: ‘SiC 특화 전략’이 경쟁력

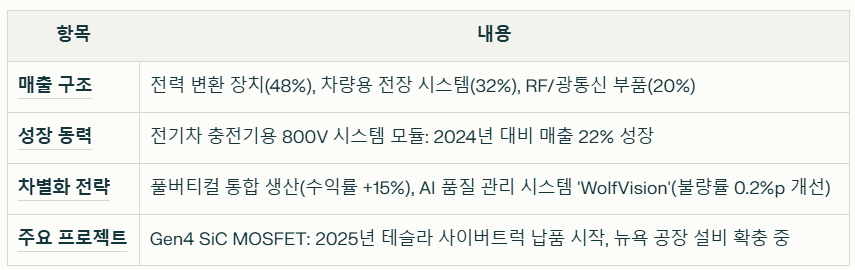

울프스피드의 2025년 매출 구조를 세부 기술별로 분석하면 ▲전력 변환 장치(48%) ▲차량용 전장 시스템(32%) ▲RF/광통신 부품(20%)으로 집계됩니다. 특히 전기차 충전기용 800V 시스템 모듈은 2024년 대비 22% 매출 성장을 기록하며 신흥 성장동력으로 부상했습니다.

차별화 전략의 핵심은 풀버티컬 통합 생산에 있습니다. SiC 크리스탈 성장→웨이퍼 가공→소자 제조→모듈 조립까지 전 공정을 자체화해, 경쟁사 대비 15% 높은 수익률을 유지 중입니다. 최근 도입한 AI 기반 품질 관리 시스템 ‘WolfVision’은 생산 불량률을 0.2%p 개선하며 원가 경쟁력 강화에 기여했습니다.

주요 수익원인 Gen4 SiC MOSFET의 경우, 2025년 2분기부터 테슬라 사이버트럭 2세대 모델에 납품 개시 예정입니다. 이를 위해 뉴욕 주의 모호크 밸리 공장에 450mm 크리스탈 성장로 12기를 추가 설치하는 등 설비 확충에 박차를 가하고 있습니다.

4. 가격 전망: 애널리스트의 엇갈린 시각

2025년 2월 주요 투자은행의 전망을 종합하면 ▲긍정론자(35%) ▲중립(50%) ▲부정적(15%)으로 분포합니다.

- 모건 스탠리는 “2026년 SiC 시장 수요가 공급을 20% 초과할 것”이라며 기술 리더십을 높이 평가했으나,

- 골드만 삭스는 “EV 업체들의 2차전지 성능 개선으로 SiC 수요 증가세가 둔화될 가능성”을 지적했습니다.

최근 변동 요인으로는 미국 연방준비제도(FRB)의 금리 정책이 중요합니다. 2025년 1월 기준 실질 금리가 2.25%를 기록하며, 울프스피드의 16억 달러 장기 부채 상환 부담이 가중되고 있습니다. 또한 EU의 ‘탄소국경조정제도(CBAM)’ 확대 시행으로 아시아 지역 생산 비중이 높은 경쟁사에 비교 우위가 발생할 전망입니다.

개인적 견해

단기적 실적 변동성은 불가피하나, SiC 시장의 구조적 성장 트렌드는 유효하다고 봅니다. 특히 800V 전기차 플랫폼 보급 확대와 재생에너지 저장장치(ESS) 수요 증가가 중장기 호재로 작용할 것으로 예상됩니다. 다만 중국 업체들의 기술 격차 축소 속도가 투자 결정의 핵심 변수가 될 것입니다.

5. 2025년 핵심 이슈 & 향후 3년 로드맵

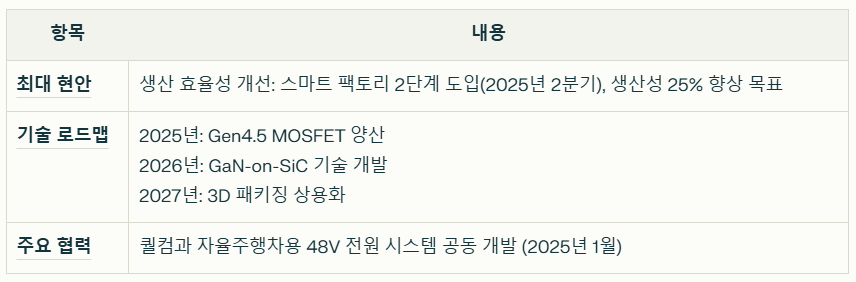

현재 최대 현안은 생산 효율성 개선입니다. 2025년 1월 기준 모호크 밸리 공장의 웨이퍼 당 생산시간이 45시간으로, 경쟁사 ST마이크로의 38시간 대비 18% 뒤처지고 있습니다. 이를 해결하기 위해 2분기 중 스마트 팩토리 시스템 2단계 도입을 계획 중이며, 목표 생산성 25% 향상을 선언했습니다.

2025-2027년 기술 로드맵에서는

- 2025년: Gen4.5 MOSFET 양산 개시(효율 97% 달성)

- 2026년: 200mm 웨이퍼 기반 GaN-on-SiC 혼성 기술 개발

- 2027년: 3D 패키징 기술 상용화를 주요 마일스톤으로 설정했습니다. 특히 자율주행차용 48V 전원 시스템 분야에서 퀄컴과의 공동 개발 협약 체결(2025.1)이 주목받고 있습니다.

6. 경쟁사 분석과 산업 동향

SiC 시장에서 울프스피드의 주요 경쟁자는 ST마이크로(유럽), SICC(중국)등이 있습다.

- ST마이크로는 2024년 말레이시아 8인치 팹 가동 개시로 생산량 40% 증대를 달성했으나, 울프스피드 대비 R&D 투자율이 5%p 낮아 기술 추격 속도가 느린 편입니다.

- 중국 SICC의 경우 정부 보조금을 통해 2025년 1분기 웨이퍼 가격을 kg당 $800까지 인하하며, 시장 점유율 18%로 급성장 중입니다. 하지만 미국의 반도체 수출 규제 강화로 고급 장비 확보에 어려움을 겪으며, 150mm 공정에 머무르고 있습니다.

산업 전반의 흐름으로는 소재-장비-팹의 수직 통합 경쟁이 두드러집니다. 2025년 2월 애플이 EV 프로젝트 재개에 따라 SiC 공급망 다변화 움직임이 가속화 될 전망이며, 이는 울프스피드의 2차전지 BMS(배터리 관리 시스템) 사업 확장과 시너지가 예상됩니다.

7. 종합 평가: 투자 결정을 위한 3가지 체크포인트

첫째, 기술 이전 리스크 관리 능력을 점검해야 합니다. 2024년 10월 발생한 중국 해커의 설계도 유출 사건 이후 보안 시스템 강화가 진행 중이지만, 지식재산권 보호는 여전히 주요 관건입니다.

둘째, 정부 정책 지원의 지속성을 분석해야 합니다. 미국 국방부와의 7년 장기 계약(2025-2032)이 안정적 수익원으로 작용하지만, 2024년 대선 결과에 따른 CHIPS Act 예산 삭감 가능성은 잠재적 위협입니다.

셋째, 생태계 구축 속도를 평가해야 합니다. 2025년 1월 발표한 ‘SiC 얼라이언스 2030’ 프로그램에 삼성전자·보쉬가 참여하며, 파운드리-자동차 부품사 협업 네트워크가 강화되고 있습니다.

울프스피드는 SiC 시장의 장기 성장성이 확실한 반면, 단기 재무 리스크가 상존합니다. 2025년 2분기 실적이 증시의 기대치를 약간 상회한 점, 미국 정부의 적극적 지원을 고려할 때, 위험 회피형 투자자보다 3-5년 장기 보유를 계획하는 분에게 적합합니다. 특히 200mm 기술 성공 여부가 최대 관전 포인트입니다.

“울프스피드(WOLF) 주가 전망: SiC 반도체 강자의 부활 가능성은?”에 대한 1개의 생각

댓글은 닫혔습니다.