“미국이 향후 10년간 450GW의 추가 전력이 필요하다”는 넥스트에라 에너지 CEO의 발언이 화제가 되고 있습니다. 특히 AI 데이터센터 확산으로 2030년까지 약 44GW의 추가 전력 수요가 예상되는 상황에서, 세계 최대 재생에너지 기업인 넥스트에라 에너지가 주목받고 있는데요.

최근 Q1 실적에서 조정 주당순이익이 전년 대비 9% 증가한 $0.99를 기록하며 시장 예상치를 상회했지만, 매출은 예상에 못 미치는 등 엇갈린 결과를 보였습니다. 과연 넥스트에라 에너지가 재생에너지 대전환 시대의 최대 수혜주가 될 수 있을까요?

일반 현황 및 재무 분석

넥스트에라 에너지는 시가총액 약 1,446억 달러로 미국 최대 규모의 전력 회사입니다. 플로리다 파워 앤 라이트(FPL)라는 규제 유틸리티 사업과 넥스트에라 에너지 리소스(NEER)라는 재생에너지 사업을 양대 축으로 운영하고 있죠.

2025년 Q1 주요 재무지표

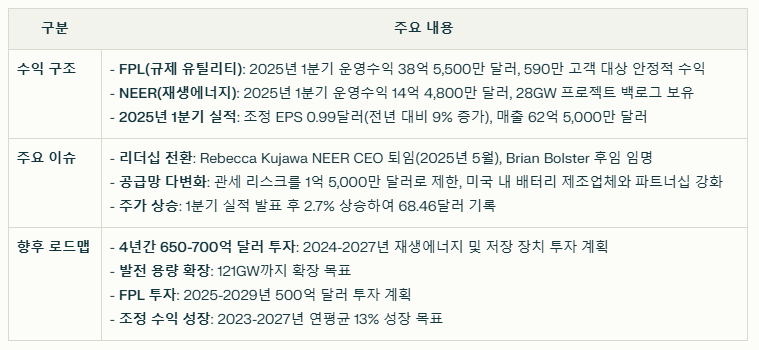

2025년 1분기 실적을 살펴보면, 조정 기준 순이익이 20억 3,800만 달러($0.99/주)로 전년 동기 18억 7,300만 달러($0.91/주) 대비 8.8% 증가했습니다. 하지만 매출은 62억 5,000만 달러로 시장 예상치 67억 1,000만 달러에는 못 미쳤네요.

특히 FPL 부문이 견조한 성과를 보였는데, 순이익이 13억 1,600만 달러로 전년 동기 11억 7,200만 달러 대비 12.3% 증가했습니다. 1분기 자본지출만 24억 달러에 달했고, 연간 투자 규모는 80억~88억 달러로 예상됩니다.

재무건전성 지표

넥스트에라 에너지의 FFO/부채 비율은 19.3%로 S&P의 A- 등급 기준인 13-23% 범위 내에서 안정적인 수준을 유지하고 있습니다. 2025년 목표치도 18% 이상으로 설정해 신용등급 안정성을 확보하고 있죠.

SWOT 분석

강점 (Strengths)

넥스트에라 에너지의 가장 큰 강점은 세계 최대 재생에너지 포트폴리오입니다. 2023년 기준 총 283억 와트의 재생에너지 발전 용량을 보유하고 있으며, 이 중 풍력이 226억 와트(79.9%), 태양광이 57억 와트(20.1%)를 차지합니다.

또한 수직계열화된 사업모델도 큰 장점인데요. FPL이 전체 운영수익의 70%를 차지하며 안정적인 수익 기반을 제공하고, NEER이 성장동력 역할을 하는 구조입니다.

약점 (Weaknesses)

가장 큰 약점은 규제 리스크입니다. FPL에 대한 주주집단소송이 진행 중이며, 부적절한 요금 책정 관행 의혹이 제기되고 있어요. 또한 환경 규제 준수 비용이 지속적으로 증가하고 있는 점도 부담 요소입니다.

기회 (Opportunities)

AI와 데이터센터 확산으로 인한 전력 수요 급증이 최대 기회요인입니다. 미국 전력 소비가 2025-2026년 기록적인 수준에 달할 것으로 예상되며, 특히 데이터센터 수요만으로도 2030년까지 44GW의 추가 전력이 필요합니다.

위협 (Threats)

산업 구조조정과 경쟁 심화가 주요 위협 요소입니다. 전통적인 화석연료 기업들도 재생에너지 분야에 본격 진출하고 있어 경쟁이 치열해지고 있어요. 또한 트럼프 행정부의 관세 정책으로 인한 공급망 리스크도 우려되는 부분입니다.

수익구조와 현재 이슈

수익구조 분석

넥스트에라 에너지의 수익구조는 크게 두 부문으로 나뉩니다. FPL(규제 유틸리티)이 안정적인 현금흐름을 제공하고, NEER(재생에너지)이 성장을 견인하는 구조죠.

2025년 1분기 기준으로 FPL의 운영수익이 38억 5,500만 달러, NEER이 14억 4,800만 달러를 기록했습니다. FPL은 590만 고객에게 전력을 공급하며 안정적인 수익을 창출하고, NEER은 현재 약 28GW의 프로젝트 백로그를 보유하고 있어 향후 성장 동력이 충분합니다.

현재 이슈와 향후 로드맵

리더십 전환: Rebecca Kujawa가 NEER 사장 겸 CEO에서 물러나고 Brian Bolster가 후임으로 임명되는 등 주요 리더십 변화가 진행 중입니다.

1,200억 달러 투자 계획: 향후 4년간 약 1,200억 달러를 투자해 발전 용량을 121GW까지 확장할 계획입니다. 이는 2025년부터 2029년까지 FPL만으로도 500억 달러를 투자하겠다는 계획과 연결됩니다.

공급망 다변화: 중국 의존도를 줄이고 미국 내 배터리 제조업체와의 파트너십을 강화하고 있습니다. 트럼프 행정부의 관세 정책에 따른 리스크를 1억 5,000만 달러 수준으로 제한했다고 발표했어요.

주가 전망 및 애널리스트 의견

주요 증권사 목표가 (2025년 최근 6개월)

최근 주요 증권사들의 목표가를 살펴보면:

- BMO Capital Markets (2025년 4월): $77 (기존 $84에서 하향, 아웃퍼폼 유지)

- UBS (2025년 5월 23일): $84 (기존 $94에서 하향, 매수 등급 유지)

- 애널리스트 평균 목표가: $82-83.50 (19개 애널리스트 기준)

BMO는 1분기 실적 전망을 주당 $1.02로 상향 조정했지만, 동료군 배수의 시장가치 평가(MTM) 반영으로 목표가를 하향했습니다. UBS는 여전히 매수 등급을 유지하면서도 시장 상황과 실적 기대치 조정을 반영해 목표가를 10.6% 낮췄네요.

개인적인 전망

현재 주가가 67-73달러 수준에서 거래되고 있는 상황에서, 애널리스트 평균 목표가는 상당한 상승 여력을 시사하고 있습니다. 다만 최근 목표가 하향 조정 추세는 단기적인 불확실성을 반영한 것으로 보여요.

장기적으로는 AI 데이터센터 전력 수요 급증, 재생에너지 전환 가속화, 인플레이션 감축법(IRA) 혜택 등이 긍정적 요인으로 작용할 것 같습니다. 다만 규제 리스크와 고금리 환경에서의 자본집약적 투자 부담은 여전히 주의 깊게 봐야 할 부분이네요.

경쟁사 분석 및 산업 동향

주요 경쟁사 비교

| 기업명 | 특징 | 장점 | 단점 |

|---|---|---|---|

| Constellation Energy | 원자력 중심 청정에너지 | 안정적인 베이스로드 전력 공급 | 원자력 규제 리스크, 높은 운영비용 |

| American Electric Power | 전통적인 종합 전력회사 | 광범위한 송전망 보유 | 탄소 전환 속도 상대적으로 느림 |

| Exelon Corporation | 원자력+재생에너지 복합 | 다양한 전력원 포트폴리오 | 일부 노후 원전 폐쇄 압력 |

| The Southern Company | 남동부 지역 독점 유틸리티 | 지역 독점 구조의 안정성 | 석탄 의존도 높음, ESG 리스크 |

시장점유율 기준으로 보면, 넥스트에라 에너지는 유틸리티 섹터에서 약 6.3%의 점유율을 차지하고 있어요. 버크셔 해서웨이(46.4%)에 이어 상당한 규모를 자랑하지만, 재생에너지 특화도 면에서는 독보적인 위치를 점하고 있습니다.

산업 동향

2025년 재생에너지 산업은 기록적인 성장이 예상됩니다. 태양광 발전 용량이 38.4GW 증가해 128.2GW에 달하고, 배터리 저장 시설도 14.9GW 증가할 전망입니다.

특히 청정기술 제조업, AI 산업, 탄소 관리 산업의 24/7 청정에너지 수요가 급증하면서 재생에너지 업계에 새로운 기회가 열리고 있어요. 2030년까지 총 57GW 이상의 추가 수요가 예상되는데, 이는 현재 공급량을 초과하는 수준입니다.

개인적인 생각 및 투자 포인트

솔직히 말하면, 넥스트에라 에너지는 ‘안전한 성장주’라는 표현이 가장 적절할 것 같아요. 재생에너지 분야에서 독보적인 위치를 차지하고 있으면서도, FPL이라는 안정적인 수익 기반을 갖고 있거든요.

투자해야 하는 이유

AI 혁명의 최대 수혜주: 데이터센터 전력 수요 급증은 단순한 트렌드가 아니라 구조적 변화입니다. 챗GPT 하나만 봐도 엄청난 전력을 소모하는데, 앞으로 AI 서비스가 더욱 확산되면 전력 수요는 기하급수적으로 늘어날 거예요.

정책적 뒷받침: 인플레이션 감축법(IRA)으로 270억 달러의 온실가스 감축 펀드가 조성되는 등 정책적 지원이 지속되고 있습니다. 트럼프 행정부라도 국가 경쟁력과 에너지 안보 차원에서 재생에너지 정책을 완전히 뒤집기는 어려울 것 같아요.

탄탄한 배당 성장성: 2026년까지 연간 약 10%의 배당 성장을 계획하고 있어 인컴 투자자들에게도 매력적입니다.

주의할 점

다만 몇 가지 리스크는 분명히 있어요. FPL 관련 소송이나 고금리 환경에서의 막대한 자본지출 부담 등이 단기적으로는 부담 요소가 될 수 있거든요. 특히 1,200억 달러 투자 계획이 과도하다는 지적도 나오고 있어서, 재무건전성 관리가 중요할 것 같습니다.

그래도 장기적으로는 에너지 전환이라는 메가트렌드의 핵심 수혜주라는 점에서 매력적인 투자처라고 생각해요.

Q&A – 자주 묻는 질문

Q: 넥스트에라 에너지 배당 수익률은 어느 정도인가요?

A: 현재 배당 수익률은 약 3% 내외입니다. 2026년까지 연간 10%씩 배당을 늘려갈 계획이라 배당 성장주로서의 매력도 있어요.

Q: 트럼프 정부가 재생에너지 정책을 바꾸면 어떻게 되나요?

A: 단기적인 정책 변화는 있을 수 있지만, AI 데이터센터나 제조업 리쇼어링으로 인한 전력 수요는 정치적 이슈와 무관하게 지속될 것 같습니다. 오히려 에너지 안보 측면에서 국내 재생에너지 확대는 필요할 거예요.

Q: 경쟁사 대비 넥스트에라 에너지만의 차별점은?

A: 규모와 기술력이 가장 큰 차별점입니다. 28GW의 프로젝트 백로그는 업계 최대 규모이고, 독자적인 빅데이터/AI 플랫폼을 활용한 개발 능력도 뛰어나거든요.

Q: 주가가 언제쯤 회복될까요?

A: 단기적으로는 금리 동향과 규제 이슈 해결 여부에 달려 있을 것 같아요. 다만 장기적으로는 AI 전력 수요가 본격화되는 2026년경부터 실질적인 수혜가 나타날 것으로 예상됩니다.

마무리

넥스트에라 에너지는 변화하는 에너지 패러다임의 중심에 서 있습니다. AI 시대의 전력 수요 급증, 기후변화 대응 정책, 에너지 안보 강화 등 모든 메가트렌드가 이 회사에게 유리하게 작용하고 있어요.

물론 단기적으로는 금리 부담이나 규제 리스크 등으로 주가 변동성이 클 수 있습니다. 하지만 장기 투자 관점에서는 여전히 매력적인 투자처라고 생각해요. 특히 배당까지 고려하면 안정성과 성장성을 동시에 추구하는 투자자들에게 적합한 종목이 아닐까 싶네요.

다만 투자 결정은 개인의 투자 성향과 포트폴리오 전략을 충분히 고려해서 내리시기 바랍니다. 재생에너지 섹터 자체가 정책 변화에 민감한 만큼, 분산투자 원칙을 지키는 것도 중요할 것 같아요.

함께 보면 좋은 글

LQR 하우스(YHC) 주가 전망, 디지털 주류의 미래인가, 거품인가 – 2025년 투자 전망 완전 분석!